中国保险业迎来又一里程碑式变革。自下周起,普通型人身保险费率将正式告别执行多年的2.5%预定利率上限时代,进入更为市场化的新阶段。这一被业内称为“费率新政”的核心调整,不仅关乎产品定价与消费者利益,更将对庞大的保险销售佣金代理体系产生深远影响。

长期以来,2.5%的预定利率上限作为监管的重要工具,在稳定行业经营、防范利差损风险方面发挥了历史性作用。随着市场利率环境的变化、消费者需求日益多元以及行业追求高质量发展的内在需要,原有的定价机制已难以完全适应新的发展形势。新政的推出,旨在将产品定价权更多地交还给市场,通过增强价格竞争,引导保险公司提升产品创新与风险管理能力,最终为消费者提供更具性价比、更丰富多样的保障选择。

费率放开最直接的影响体现在产品端。保险公司在设计普通型人身保险(主要包括定期寿险、终身寿险、两全保险及长期健康险等)时,将拥有更大的灵活性来确定产品的预定利率。这意味着,在激烈的市场竞争下,消费者有望看到更具吸引力的长期保障产品。但监管机构也配套强化了偿付能力监管和产品备案管理,要求保险公司必须坚持“保险姓保”,确保定价的审慎性与科学性,严防恶性价格竞争与新的风险积聚。

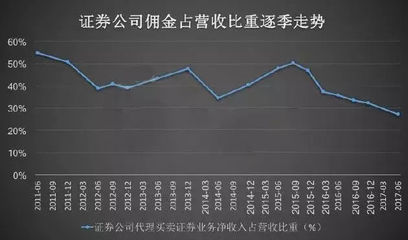

此次改革的另一大焦点,在于其对保险销售渠道,尤其是佣金代理模式的冲击与重塑。传统的佣金制度高度依赖产品费率与价格,费率市场化必然带来产品结构和利润空间的变化。一方面,更具竞争力的价格可能压缩单件产品的佣金绝对额;另一方面,市场活力激发带来的销量增长以及保险公司为推广新产品而设置的激励措施,又可能为代理人创造新的收入机会。

对于数百万保险代理人而言,新政实施意味着挑战与机遇并存。单纯依靠信息不对称或固定费率产品“坐享”高佣金的时代正在过去。代理人的专业能力将面临更高要求——他们需要更深入地理解不同产品的保障本质、风险特征和客户真实需求,从“销售驱动”转向“需求分析和专业咨询服务驱动”。佣金结构也可能随之调整,更加注重长期服务、续期品质和客户价值贡献。

从行业生态看,费率新政将加速保险市场的分层与专业化进程。大型公司凭借其品牌、规模和综合服务能力,可能在产品创新和渠道掌控上占据先机;中小型公司则可能通过聚焦特定产品线或客群,走差异化、精品化路线。银保渠道、专业中介机构以及正在兴起的数字化直销平台,都将基于新的定价环境调整其合作策略与销售模式。

普通型人身保险费率上限的放开,是中国保险业深化市场化改革的关键一步。它不仅仅是数字上的变化,更是推动行业从规模扩张向高质量发展转型的重要引擎。新政下周正式落地后,市场短期的产品调整与价格博弈值得关注,但更长远的看点在于,一个更健康、更具活力、更能满足人民美好生活需要的保险生态将如何逐步构建。对于所有市场参与者——保险公司、代理人和广大投保人——而言,主动适应变化、回归保障本源、提升专业价值,将是拥抱新时代的不二法门。