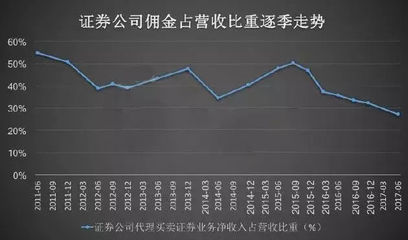

随着互联网技术的飞速发展,线上投保已成为越来越多人的选择。面对虚拟的交易环境,许多消费者心中仍存有疑虑:线上投保真的靠谱吗?万一出了事,保险公司能顺利理赔吗?市场上涌现的“佣金代理”模式也引发了广泛关注。本文将深入探讨这些问题,为您提供全面的分析和建议。

一、线上投保:靠谱与否的关键因素

线上投保,即通过保险公司官网、第三方平台或移动应用完成保险产品的选购、支付和保单生成。其靠谱性主要取决于以下几个因素:

- 平台资质与合规性:正规的线上投保平台必须持有相关金融牌照,并受银保监会等监管机构监督。消费者在选择时,应优先考虑知名保险公司官方渠道或信誉良好的第三方平台(如支付宝、微信保险服务等),避免通过不明链接或个人账号交易。

- 信息透明与条款清晰:靠谱的线上平台会详细展示保险条款、保障范围、免责事项和理赔流程。投保前务必仔细阅读,特别是健康告知部分,如实填写信息,避免未来理赔纠纷。

- 技术支持与安全性:平台需具备数据加密、隐私保护等技术手段,确保个人信息和交易安全。应有稳定的客服系统,方便用户咨询和后续服务。

只要选择正规渠道并谨慎操作,线上投保是安全可靠的,且具有便捷、产品丰富、价格透明等优势。

二、理赔难题:线上投保出事后能赔吗?

这是消费者最关心的问题。实际上,线上投保的理赔与线下并无本质区别,关键在于是否满足理赔条件。以下几点需特别注意:

- 理赔依据是保险合同:无论线上线下,理赔都以保险合同条款为准。只要事故属于保障范围,且投保时履行了如实告知义务,保险公司通常会按约赔付。线上理赔甚至可能更高效,因为可通过APP或网站直接提交材料,节省时间。

- 常见拒赔原因:线上投保的拒赔多源于对条款理解不足或信息填写错误。例如,投保医疗险时隐瞒病史,或购买意外险后因疾病住院申请理赔(不属于保障范围)。因此,投保前务必厘清保障内容。

- 理赔流程与支持:正规线上平台会提供清晰的理赔指南,包括所需材料、申请步骤和联系方式。出险后应及时报案,并按要求准备资料。若遇纠纷,可向银保监会投诉或寻求法律帮助。

简而言之,线上投保的理赔可靠性取决于合同本身和投保人的合规操作,而非销售渠道。

三、佣金代理模式:机遇与风险并存

佣金代理是指代理人通过推广保险产品赚取佣金的行为,这在线上平台尤为常见。这种模式有其两面性:

- 积极方面:

- 降低销售成本:代理人可帮助保险公司扩大触达范围,降低直销成本,部分优惠可能转化为消费者的保费减免。

- 提供个性化服务:优秀的代理人能根据客户需求推荐合适产品,并协助完成投保和理赔。

- 潜在风险:

- 误导销售:部分代理人为赚取高佣金,可能夸大保障或隐瞒条款,导致消费者买到不合适的保险。

- 服务不稳定:个人代理人可能随时退出行业,使后续服务中断;一些线上“佣金代理”甚至是非专业兼职人员,专业性存疑。

给消费者的建议:若通过佣金代理投保,应核实其从业资质(如查看保险执业证),并独立核对产品信息。切勿单纯因高额返佣而冲动购买,保障内容才是核心。

四、与建议

线上投保是保险行业数字化发展的必然趋势,其靠谱性和理赔有效性已得到市场验证。为确保安全无忧,消费者应做到:

- 选择正规平台:优先使用保险公司官方渠道或知名第三方平台。

- 仔细阅读条款:重点关注保障范围、免责内容和理赔条件,有疑问及时咨询客服。

- 如实告知信息:避免因隐瞒病史等问题导致理赔失败。

- 理性看待佣金代理:不轻信过度承诺,以产品本身和自身需求为决策依据。

互联网让保险更触手可及,但理性与谨慎仍是投保的基石。只要做好功课,线上投保不仅能提供便利,还能在风险来临时成为坚实的保障。